一、工资薪金所得

1.征税范围

指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、年终双薪、劳动分红、津贴、补贴、追加奖励性绩效以及与任职或者受雇有关的其他所得。

其他所得:例如在本校取得的讲课费、监考费、评审费、研究生答辩费、科研酬金等。

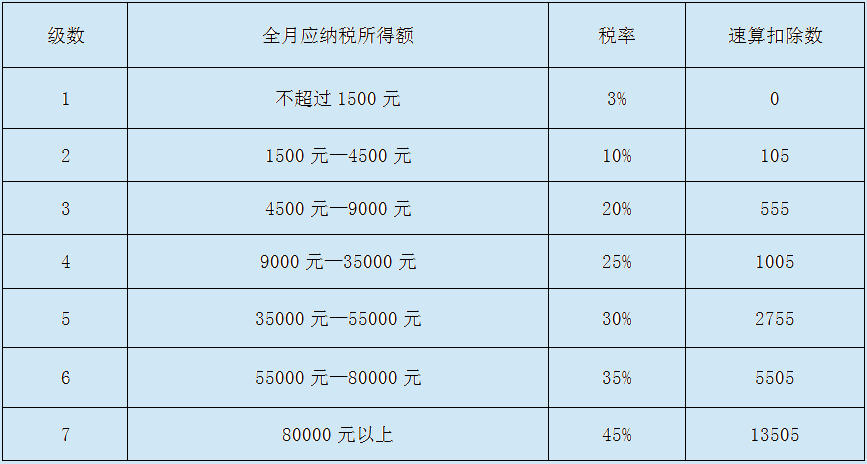

2.工资、薪金所得税率表

3.计算公式

当月应纳税所得额=当月工资薪金所得-按税法规定的税前扣除项、免税额-个税起征点(其中个税起征点:中国居民为3500元,外籍人员为4800元)

应纳税额=当月应纳税所得额×适用税率-速算扣除数

应用举例:

王老师2014年每月正常工资7130.4元,其中包含应由个人缴纳的养老险金439元,失业保险金44元,医疗险89元,住房公积金829元;评审1000元,监考费500元,科研酬金所得1500元,则王教授7月份应纳个人所得税计算过程如下:

(1)应纳税所得额=当月工资薪金所得-“三险一金” -个税起征点=7130.4+1000+500+1500-439-44-89-829-3500=5229.4(元)

(2)5229.4元属于“超过4500元至9000元的部分”范围,对应税率20%,速算扣除数为555元。

应纳税额=当月应纳税所得额×适用税率-速算扣除数=5229.4×20%-555=490.88(元)

二、全年一次性奖金

在计算全年一次性奖金的个税时,应区分不同情形处理。

第一种情况:当月工资薪金所得高于税法规定的个税起征点

当月取得的全年一次性奖金的个税适用公式为:

全年一次性奖金应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

其中,税率按全年一次性奖金除以12个月所对应的应纳税所得额所适用的税率来确定。

注意:在一个纳税年度内,对每一个纳税人而言,该计税办法只允许采用一次。

应用举例:

王老师2014年12月取得工资收入5600元,当月应从本人工资中扣除的“三险一金”为500元,同时取得全年一次性奖金24000元,则其当月应纳个人所得税的计算过程如下:

(1)全年一次性奖金应纳税额适用税率及相应的速算扣除数为:

全年一次性奖金除以12个月后的商数为2000元(24000÷12),适用税率为10%,速算扣除数为105元

全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数=24000×10%-105=2295(元)

(2)2014年12月工资薪金的应纳税额

当月工资薪金的应纳税额=(当月工资薪金所得-按税法规定的税前扣除项、免税额一个税起征点)×适用税率一速算扣除数=(5600-500-3500)×10%-105=55(元)

(3)2014年12月应纳税总额=全年一次性奖金应纳税额+当月工资薪金的应纳税额=2295+55=2350(元)

第二种情况:当月工资、薪金低于税法规定的个税起征点

当月取得的全年一次性奖金的个税适用公式为:

应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与按税法规定税前扣除项、免税额及个税起征点的差额)×适用税率-速算扣除数

其中,税率按全年一次性奖金扣除当月工资薪金所得与按税法规定税前扣除项、免税额及个税起征点的差额后的余额除以12个月所对应的应纳税所得额所适用的税率来确定。

应用举例:

李老师2015年12月取得工资收入2200元,同时取得全年一次性奖金19000元。则其当月应纳个人所得税的计算过程如下:

(1)全年一次性奖金应纳税额适用税率及相应的速算扣除数为:全年一次性奖金-当月工资薪金所得与按税法规定税前扣除项、免税额及个税起征点的差额除以12个月后的商数为1475元(17700÷12),适用税率为3%,速算扣除数为0元。

(2)2015年12月应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与按税法规定税前扣除项、免税额及个税起征点的差额)×适用税率-速算扣除数=[19000-(3500-2200)]×3%=17700×3%=531(元)。